一、行业概况

1、连接器

连接器主要包括电连接器和光纤连接器,是一种借助电信号或光信号和机械力量的作用使电路或光通道接通、断开或转换的功能元件,用作器件、组件、设备、系统之间的电信号或光信号连接,传输信号或电磁能量,并保持系统与系统之间不发生信号失真和能力损失的变化,主要用于各类电气设备和设备之间、仪器和仪器之间实现电气信号或光信号的连接和分离。

2、电线电缆

连接器和设备之间、连接器和连接器之间需要通过电线线缆进行连接,电线电缆是输送电能、传递信息和实现电磁转换的线材产品,因广泛应用于国民经济各个领域,被誉为国民经济的“血管”和“神经”。电线电缆通常是由几根或几组导线绞合而成,外面包有各种防护及绝缘层,通常用于通信、计算机、汽车、电气设备等相关传输用途的材料。电子精密线缆连接组件是由连接器和电线电缆通过一定的端接方式和防护方法组装而成的电子元器件。

二、行业市场规模及需求前景分析

连接器最初主要应用于军事工业领域,其大规模的民用始于二战以后。二战后世界经济取得迅速增长,与民生消费相关的电视、电话、计算机等电子产品不断涌现,连接器也由早期的军事用途迅速向商用领域拓展,相应的研究和开发得到了快速发展。伴随时代的发展和科技的进步,目前连接器已广泛应用于通信、消费电子、安防、计算机、汽车、轨道交通等领域。伴随着应用领域逐渐扩展,连接器逐渐发展成为了产品种类齐全,品种规格丰富、结构形式多样、专业方向细分、标准体系规范、系列化及专业化的产品。

1、连接器行业市场规模及格局变化分析

(1)全球连接器市场规模巨大

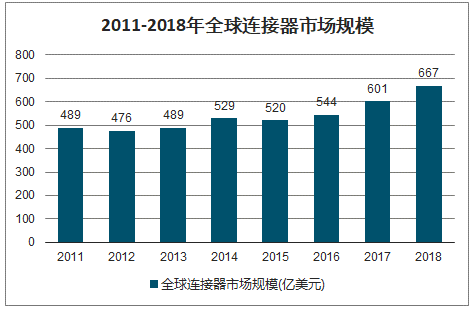

近年来,受益于数据通信、电脑及周边、消费电子、安防、汽车等下游行业的持续发展,全球连接器市场需求保持着稳定增长的态势。连接器的全球市场规模已从2011年的489亿美元增长到2018年的667亿美元。

2011-2018年全球连接器市场规模

数据来源:公开资料整理

(2)全球连接器市场区域分布

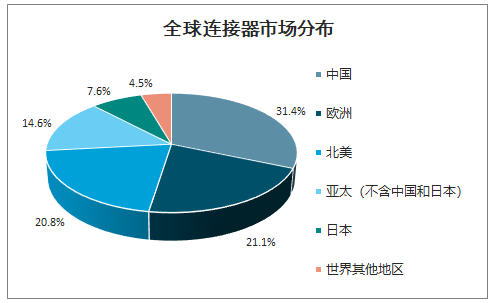

从区域分布来看,全球连接器市场主要分布在中国、欧洲、北美、亚太(不含中国和日本)、日本五大区域,这五大区域占据了全球连接器市场90%以上的份额。随着世界制造业向中国转移,全球连接器的生产重心也逐步向中国转移,中国已经成为世界上最大的连接器生产基地。

全球连接器市场分布

数据来源:公开资料整理

(3)全球连接器细分市场

智研咨询发布的《2020-2026年中国光纤连接器产业运营现状及发展前景分析报告》数据显示:连接器广泛应用于用于通信、消费电子、安防、计算机、汽车、轨道交通等领域,目前各个行业的网络化、信息化发展为连接器行业的发展提供了广阔的空间。从2018年全球连接器细分市场占比来看,汽车、通信、消费电子、工业、轨道交通、其他应用领域是最主要的市场,其中,其他应用中主要包括军工、医疗、仪器仪表等行业。

全球连接器应用领域分布

数据来源:公开资料整理

(4)中国连接器市场增长迅速

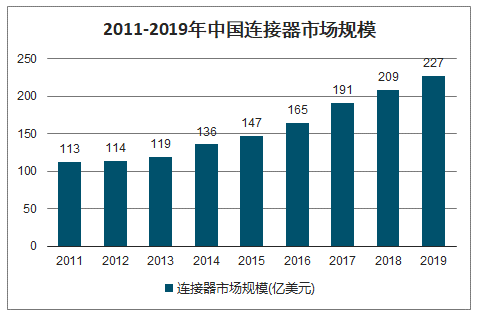

近年来,中国经济保持持续快速增长,在中国经济高速发展的带动下,通信、交通、电脑、消费电子等连接器下游市场也取得了快速增长,直接带动我国连接器市场需求急剧增长,2011年到2019年,中国连接器市场规模由113亿美元增长到227亿美元。

2011-2019年中国连接器市场规模

数据来源:公开资料整理

国内经济的持续快速发展带动着连接器市场需求迅速增长,国内高端连接器企业正迅速成长起来。随着国际知名连接器企业纷纷到我国投资建厂,我国的连接器制造水平得以迅速提高,加上我国对航空、航天及安防等领域高端连接器的重视投入,国内部分企业在下游应用领域的连接器技术已经接近甚至达到国际水平,中国高端连接器企业正快速成长起来,加快了国产高端连接器的替代进程。我国连接器行业未来空间广阔,发展潜力巨大。

2、安防行业连接器市场需求分析

(1)安防行业高速发展推动了安防连接器及精密组件行业的快速增长

安防系统是以维护社会公共安全为目的,运用安全防范产品和其他相关产品所构成的入侵报警系统、视频安防监控系统、出入口控制系统、BSV液晶拼接墙系统、门禁消防系统、防爆安全检查系统等,或由这些系统为子系统组合或集成的电子系统或网络。

中国的安防产业从20世纪80年代开始起步,比西方经济发达国家大约晚20年,改革开放以前,由于受到经济发展的限制,中国的安防主要以人防为主,安全技术防范还只是一个概念,技术防范产品几乎是空白。20世纪80年代初,安防作为一个行业在上海、北京、广州等经济发达城市悄然兴起,尤其是处在改革开放前沿的深圳,依托本地先进的电子科技优势和得天独厚的地理位置,逐渐发展成为全国安防产业的重要基地。

进入21世纪,中国安防技术防范产品行业又有了进一步的发展,2010年以来,安防行业快速发展的主要推动因素是来自平安城市、智慧城市、道路交通、金融、教育和军队等领域的旺盛需求。

随着国务院及有关部委陆续发布的《关于加强公共安全视频监控建设联网应用工作的若干意见》、《关于促进智慧城市健康发展的指导意见》、《产业结构调整指导目录(2019年本)》等一系列政策规划,不仅为我国安防行业发展指明了方向,也为行业未来持续发展和规范管理提供了依据和保障,同时随着“智慧城市”和“平安城市”建设的加快,以及安防技术向可视化管理、智慧家庭等领域的延伸应用,预计整个行业未来将持续快速的增长。

①安防行业市场需求分析

我国安防行业经过“十二五”的发展,基本形成了相对完整的安防产业发展体系和行业管理体系,在实体防护、防盗报警、视频监控、防爆安检、出入口控制、生物特征识别、防伪等专业技术领域应用水平获得了全面提高,在维护国家安全和社会稳定、预防和打击犯罪、反恐与应急、以及服务民生等方面都发挥出了重要作用。作为全球最大的安防生产基地和消费市场,中国安防行业在海康威视、大华股份等龙头企业的带领下,开始在国际市场上崭露头角,在国际市场竞争中,中国安防企业展现出比欧美传统安防公司更高的性价比,同时在非洲、拉美、东南亚等市场显现出更强的适应性。《中国安防行业“十三五”(2016-2020年)发展规划》指出:到2020年,安防企业总收入达到8,000亿元左右,年增长率达到10%以上,实现行业增加值2,500亿元。“十三五”期间,要促进行业持续保持中高速发展,产品和服务迈向中高端水平,努力实现新的跨越:一是安防制造向规模化、自动化、智能化转型升级;二是安防服务向规模化、规范化发展;三是安防技术应用向解决方案系列产品化升级;四是安防系统建设向互联互通、高度集成及多业务融合的方向转变;五是安防骨干企业向国际化、品牌化迈进;六是安防行业从业人员更趋专业化、职业化。

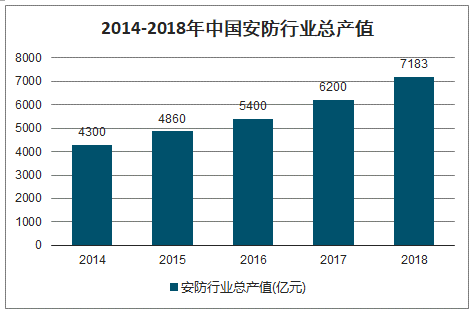

2014-2018年中国安防行业总产值

数据来源:公开资料整理

中国安防产业增速高于全球,安防行业将向规模化、自动化、智能化转型升级,预测到2020年,中国安防市场规模将达到8000亿元左右,年增长率达到10%以上。

2020年中国安防产业市场规模预测(亿元)

数据来源:公开资料整理

2018年,安防行业总产值7,183亿元,其中安防工程产值4,375亿元,安防产品产值2,276亿元,运维和服务市场产值540亿元。

安防产品在各行业应用占比

数据来源:公开资料整理

从全国安防市场分布来看,市场份额比重高、项目较多的地区以华东、华南、华中及华北地区为主;华东地区聚集了国内安防龙头企业,对国内安防企业的发展有着深远的影响;华南地区作为国内安防行业的发源地和产品集散地之一,企业数量众多,市场基础雄厚;具有集群优势。

②安防连接器及精密组件市场分析

安防连接器及精密组件产品作为安防系统中重要的连接和传输介质,是保障安防系统稳定与高效运行的重要因素之一,无论是在安防工程,还是在安防产品中,安防连接器及精密组件都扮演着重要角色,在数据、图像以及其他信息的传输中都发挥着重要作用。随着配套安防行业的品种不断更新以及应用领域的不断扩展,安防连接器及精密组件的市场规模将逐年持续增加。

(2)数据通信行业高速发展推动了通讯线缆连接组件行业的持续增长

数据通信业是计算机和通信相结合的产物,它实现了计算机与计算机之间、计算机与终端之间的数据信息传递。连接器及精密组件作为通信设备中不可缺少的重要配件之一,在通信设备中占有重要价值。在电信固定资产投资额持续增长的情况下,我国通信技术和通信设备制造业实现了跨越式的发展。2015年-2017年我国通信设备行业投资分别比上年增长9.6%、29.3%和46.4%。随着我国通信设备制造业的快速发展,将推动数据及通信连接器市场不断向前发展,未来发展空间巨大。

(3)消费电子市场的稳健发展带动了消费电子连接器行业的持续发展

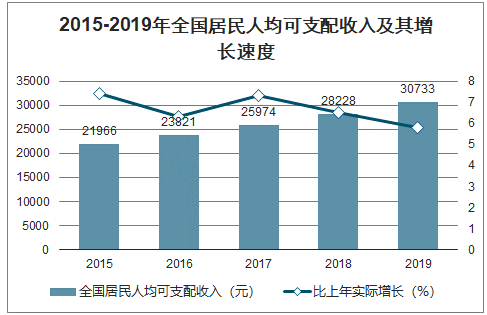

随着时代和技术的发展,消费电子与IT产品加速融合,消费电子所涉及的领域和行业越来越多,智能手机、平板电脑、数字电视、数码相机、摄像机、掌上游戏机等已成为新兴的消费类电子产品。近年来,随着我国国民经济的快速发展,居民可支配收入水平不断提高,有效地增强了我国居民的消费能力,成为行业增长的源动力。2019年全国居民人均可支配收入30,733元,比上年增长8.9%,扣除价格因素,实际增长5.8%,全国居民人均可支配收入中位数26,523元,增长9.0%;按常住地分,城镇居民人均可支配收入42,359元,比上年增长7.9%,扣除价格因素,实际增长5.0%,城镇居民人均可支配收入中位数39,244元,增长7.8%。农村居民人均可支配收入16,021元,比上年增长9.6%,扣除价格因素,实际增长6.2%;农村居民人均可支配收入中位数14,389元,增长10.1%。

2015-2019年全国居民人均可支配收入及其增长速度

数据来源:公开资料整理

居民收入的提高刺激了人们在手机、平板电脑、笔记本电脑等消费电子产品需求的增加,成为推动我国消费电子需求不断上升的重要动力,进而带动了消费电子连接器行业的持续发展。综上所述,连接器及精密组件是安防设备、通讯设备、消费电子等不可或缺的组成部分,连接器及精密组件产业在该等下游行业旺盛需求的带动下必将快速发展。

三、行业特有的经营模式及盈利模式

由于连接器下游行业集中度越来越高,连接器生产企业需要紧密的贴近下游企业的定制化需求,以满足下游行业的发展需要。

具体表现为以下几方面

数据来源:公开资料整理

1、定制生产

连接器及精密组件产品是电子产品重要组件,应用广泛,但不同种类、不同厂家涉及生产的终端产品对所需连接器及精密组件的形态等往往有不同的要求,所以连接器及精密组件产品属于非标准件产品,需要生产厂商根据客户的需求进行定制生产。连接器及精密组件生产厂商需要为客户提供系统的连接方案及产品,并能根据行业发展趋势及客户产品更新换代的要求迅速设计新的产品,这对生产厂家的产品设计能力提出了较高的要求。

2、订单生产

由于连接器及精密组件产品不具备通用性,具有定制生产的特点,所以连接器及精密组件的生产必定根据订单情况来确定生产计划。

3、快速响应

连接器及精密组件产品需要满足下游产品快速升级换代的要求,因此要求连接器生产厂家必须具备快速响应的能力,尽量缩短响应时间。主要包括:第一,新品开发设计的时间短,这样才能保证为下游不断升级的终端产品提供新的连接器及精密组件产品;第二,从接到订单到交付成品之间的时间短,这就要求公司具有较高的组织协调能力和高效的生产管理能力;第三,对客户提出的服务要求响应时间短,这样才能迅速解决可能出现的产品问题,取得客户的满意,促进长久的业务合作。

四、与上下游行业之间的关联性及上下游行业发展状况对本行业的影响

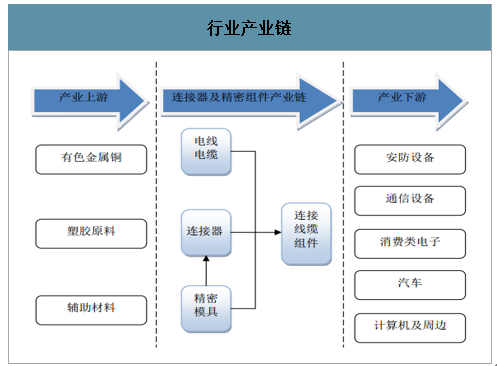

连接器作为电子电路中沟通的桥梁,广泛应用于通信、安防、消费电子、计算机、汽车、轨道交通等领域。

行业产业链

数据来源:公开资料整理

1、上游行业发展对本行业的影响

连接器及精密线缆连接组件的主要原材料为铜材、胶料、辅助材料等,其中,铜材占连接器成本较大,胶料、辅助材料次之。上游行业的发展为连接器行业提供了充足、稳定的原材料,充分竞争的市场环境有利于降低连接器行业的产品成本,高品质的原材料也是制造高品质连接器产品不可或缺的基础条件。

2、下游行业发展对本行业的影响

由于连接器及精密组件的下游行业多、分布广,大多数的电子产品都可以成为连接器及精密组件的下游需求市场,随着科技的进步和计算机、汽车、手机等产品的普及,精密组件的产品链会越来越丰富。此外,近年来国内安防、通信行业的快速发展,带动了连接器精密组件需求的快速增长。

来源:文章来源于网络

(转载)